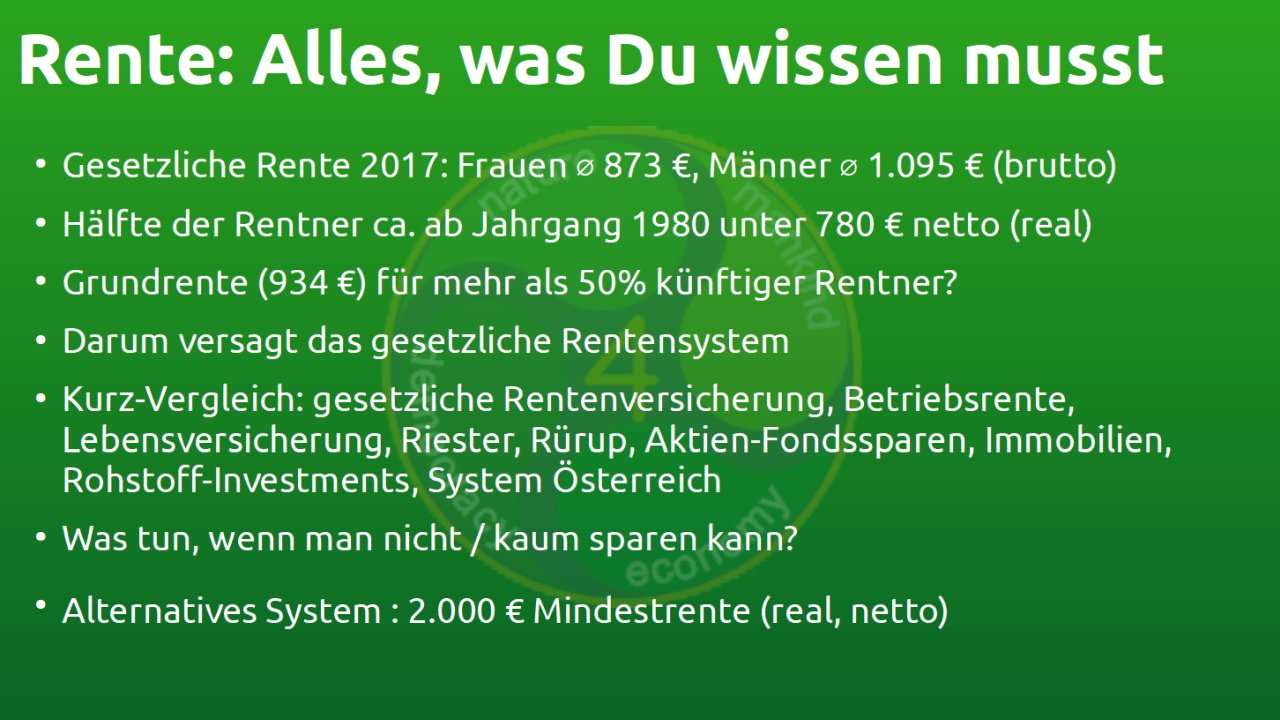

Rente: Alles, was Du wissen musst (Unser Youtube Video)

Mit “Rente – alles, was Du wissen musst” ist (abgesehen vom Intro des Kanals) unser erstes Video online!

Du kannst uns unterstützen, indem Du es teilst, likest und unseren Kanal abonnierst.

Inhalt und Links

ab 2:04: Gesetzliches Rentensystem

Rente/rentenversicherungsbericht-2018

https://www.bmas.de/SharedDocs/Downloads/DE/Thema-Rente/rentenversicherungsbericht-2018.pdf?__blob=publicationFile&v=3

Vollzeit vs Teilzeit, Seite 10:

https://statistik.arbeitsagentur.de/Statischer-Content/Arbeitsmarktberichte/Personengruppen/generische-Publikationen/Frauen-Maenner-Arbeitsmarkt.pdf

Vollzeit vs. Teilzeit 64-Jährige, Männer und Frauen

https://www.boeckler.de/113447.htm#

ab 9:29: Die tatsächliche Einkommen der Haushalte in Deutschland laut Einkommensteuerstatistik

Einkommensteuerstatistik

https://www.destatis.de/DE/Themen/Staat/Steuern/Lohnsteuer-Einkommensteuer/Tabellen/gde.html

Median ca. 27.500 € Brutto/Jahr = rd. 2.300 € brutto/Monat

Rentenrechner: https://www.focus.de/finanzen/altersvorsorge/rente/tid-8425/rentenrechner_aid_68489.html

Zeitreihe Inflation Deutschland: https://www.economy4mankind.org/inflationsrate-deutschland-zeitreihe/

Fachkräftemangel Ü50 Karikatur: https://www.slideserve.com/madaline-ewing/sitzung-des-ig-metall-vorstand-am-14-12-2010

Porträt: Leben am Existenzminimum | DW Deutsch

Bettelarm im Alter – Überleben mit Minirente

Teil 1: https://www.youtube.com/watch?v=12Igcc63QzM

Teil 2: https://www.youtube.com/watch?v=jTbTqFTu40U

Arbeitende Rentner:

https://www.spiegel.de/karriere/senioren-mit-job-warum-rentner-weiter-arbeiten-a-852613.html

https://www.spiegel.de/wirtschaft/soziales/rentner-rund-eine-dreiviertel-million-deutsche-arbeiten-im-ruhestand-a-852402.html

https://www.tagesspiegel.de/wirtschaft/begehrte-ruhestaendler-warum-immer-mehr-rentner-arbeiten/24919446.html

https://www.welt.de/wirtschaft/karriere/article201427870/Arbeit-fuer-Rentner-So-gelingt-die-zweite-Karriere-im-Ruhestand.html

https://www.merkur.de/politik/renten-paradies-oesterreich-faktencheck-8465343.html

Betriebsrenten Männer Frauen

https://www.gdv.de/resource/blob/48272/2348d198658ed3ed8a19c317a04b62e4/altersvororge-kompakt—betriebsrenten—download-data.pdf

Betriebrenten Anteil Arbeitnehmer Betriebsgröße

https://www.boeckler.de/cps/rde/xchg/hbs/hs.xsl/themen_showpicture.htm?id=67350&chunk=1

Die Anstalt: Fakten über Betriebsrente / Private Vorsorge

Betriebsrenten: Böses Erwachen beim Ausbezahlen? Rückwirkend!

Wissenswertes über ETF (börsennotierte, jederzeit verkäufliche Fonds): https://www.finanztip.de/indexfonds-etf/

ETF Aktienfonds MSCI Anbieter: https://www.finanztip.de/indexfonds-etf/msci-world-etf-vergleich/

Zinsen berechnen bei monatlichem Sparen: https://www.zinsen-berechnen.de/sparrechner.php

Dax Kurse nach Dividendenrendite sortiert: https://boersengefluester.de/10-jahres-durchschnitt-kgv-kbv-dividendenrendite/

Zeitreihe Dax KGV: https://www.boerse.de/dax-kgv/