Zinsproblem: Wie die Umverteilung von Arm nach Reich durch Profite funktioniert

Das Zinsproblem zerstört die Welt, denn es reißt die Schere zwischen Arm und Reich systembedingt zu weit auseinander. Über die Ursachen – und wie economy4mankind sie auf ein akzeptables Maß begrenzen kann.

1. Der Zeitlupen-Crash: Warum? Wann? Wie?

Inhaltsverzeichnis

- 1 1. Der Zeitlupen-Crash: Warum? Wann? Wie?

- 2 2. Definition: Was sind Zinsen?

- 3 3. Umverteilung von Arm nach Reich: Welche Zinsarten die Welt auseinander reißen

- 4 4. Der Denkfehler in “Gib mir die Welt plus 5%”

- 5 5. Umverteilung durch Profite – eine Liste der Superreichen

- 6 Liste der reichsten Menschen der Welt

- 7 6. Das eigentliche Problem: Vermögensanhäufungen

- 8 7. Vermögensverteilung und die Schere zwischen Arm und Reich

- 9 Tatsächliche Vermögensverteilung in Deutschland

- 10 8. Gedankenspiel: Zinsen und der Josephspfennig

- 11 9. Lösungen

In der Geschichte der Menschheit hat noch kein Herrschafts- und Wirtschaftssystem überlebt, in dem das geschieht. Die entscheidenden Fragen des Zinsproblems sind dabei:

- Warum reißt die Schere zwischen Arm und Reich auseinander?

- Wann ist der Punkt erreicht, an dem das System kollabiert?

- Wie wird das System kollabieren?

Die meisten Crash-Gurus irren sich. Es gibt keinen Zeitpunkt, an dem es kracht. Der Niedergang geschieht schleichend. Gäbe es einen plötzlichen Crash, gäbe es Aufstände. Aber da die Menschen ihren eigenen Zeitlupen-Niedergang nicht wahrnehmen, bleibt der Aufstand aus.

2. Definition: Was sind Zinsen?

Die Ursache für das Auseinanderreißen zwischen Arm und Reich ist systembedingt: Wer Kapital hat, investiert es in unterschiedliche Anlageformen und erhält dafür Zinsen von denjenigen, die kein oder wenig Kapital besitzen. Klären wir daher zunächst einmal, was eigentlich Zinsen und ein Zinseszins sind

- Gablers Wirtschaftslexikon definiert Zinsen als “Entgelt für die Überlassung von Kapital“.

- Wikipedia definiert Zinsen fast identisch, und zwar als “Entgelt, das der Schuldner dem Gläubiger für vorübergehend überlassenes Kapital zahlt“.

- Karl Marx schrieb in “Das Kapital”, Band 3: “Da der Profit hier rein die Form des Zinses annimmt … wird dieser Totalprofit nur noch bezogen in der Form des Zinses, d.h. als bloße Vergütung des Kapitaleigentums.”

Wie wir nachfolgend sehen, gibt es mehr als nur 1 Art von Kapital und daher auch mehr als nur 1 Zinsart. Jede Zinsart kumuliert dabei per “Zinseszins” zu gewaltigen Vermögen in den Händen der Kapitalbesitzer. Das hat mit dem Geldsystem oder einem angeblichem “ zinsbelasteten Schuldgeld” nicht das Geringste zu tun. Die Akkumulation von Kapital ist das Wesen des Kapitalismus.

3. Umverteilung von Arm nach Reich: Welche Zinsarten die Welt auseinander reißen

Manche Menschen glauben, daß man das Problem ganz einfach lösen könne, in dem man Kreditzinsen abschaffe. Dabei übersehen sie, daß es mehr als 1 Art von Zinsen gibt. Und auch die Konsequenzen einer Zinsabschaffung sind undurchdacht. Die wichtigsten Formen von Zinsen und Zinseszinsen und die Konsequenzen ihrer Abschaffung sehen Sie in der nachfolgenden Übersicht:

Kreditzinsen sind also nur eine von mehreren Zinsarten. Und wie wir unter Punkt 5 sehen, ist vor allem die Zinsart “Profit” weitaus relevanter als Kreditzinsen.

Kreditzinsen sind also nur eine von mehreren Zinsarten. Und wie wir unter Punkt 5 sehen, ist vor allem die Zinsart “Profit” weitaus relevanter als Kreditzinsen.

4. Der Denkfehler in “Gib mir die Welt plus 5%”

Geldsystemkritiker argumentieren oft mit der Geschichte “Gib mir die Welt plus 5%” (siehe “Mythos Schuldgeld“).

Darin verleiht der “Bankier Fabian” Geld gegen 5% Zinsen, das er der Wirtschaft entzieht, und mit denen er die Welt in immer neue Schulden stürzt.

Die Argumentation enthält Fehler, die nicht der Realität unseres Wirtschaftssystems entsprechen:

- Die Argumentation bezeichnet unterschiedliche Dinge pauschal als “Geldsystem”. Das kapitalistische Wirtschaftssystem, das Bankensystem, die Staatsfinanzierung und das Geldsystem sind jedoch nicht dasselbe.

- Daher ist es quasi “Falschmünzerei”, den Konstruktionsfehler des kapitalistischen Wirtschaftssystems (siehe BWL-VWL-Paradoxon) als Fehler des Geldsystems zu deklarieren.

- Das Problem mit Banken liegt in der Art vieler ihrer Geschäfte, ihrem Einfluss auf die Politik und vor allem darin, daß überhaupt ein so großer Kreditbedarf besteht (“mehr“).

- Ebenso ist die Staatsfinanzierung durch Banken zwar unsinnig, hat aber mit dem Geldsystem nichts zu tun. Die Ursache liegt in der Korrumpierung von Regierungsparteien durch die Bankenlobby.

- Einer der Unterschiede der “Bankier Fabian-Argumentation” zur Realität liegt in der Annahme, die Geldmenge würde nie steigen, so daß das Geld für die Zinsen fehlt, die die Kreditnehmer an “Bankier Fabian” zahlen müssen. Unter dieser Annahme müßten sich die Kreditnehmer in der Tat bei “Bankier Fabian” verschulden. In der Realität erhöhen jedoch die Zentralbanken die Menge des Geldes begleitend zur steigenden Wirtschaftsleistung, und Unternehmen und Bürger erwirtschaften ein beträchtiches Vermögen, das weit über die Schulden hinaus geht (siehe “Mythos Schuldgeld“).

- Im Unterschied zur “Bankier Fabian”-Geschichte schöpfen in der Realität Banken nur das vorübergehende Geld (das mit der Tilgung von Krediten wieder verschwindet), Zentralbanken jedoch das dauerhafte und zusätzliche “echte” Geld.

- Im Unterschied zur “Bankier Fabian”-Geschichte befinden sich (mit Ausnahme der US Federal Reserve Bank) die Zentralbanken nicht im Eigentum von Privatbanken.

- Die “Banker Fabian”-Geschichte behauptet, Zentralbanken würden die Spareinlagen der Bürger belasten. In der Realität sind es jedoch gerade die Zentralbanken, die Geld aus dem Nichts schöpfen können und müssen.

- Den größten Schwachpunkt der “Bankier Fabian”-Theorie nennt diese Geschichte sogar selbst: Es gibt kein Problem durch Zinsen, wenn die Kreditgeber ihre Zinseinkünfte wieder ausgeben und in die Wirtschaft zurückfließen lassen. In der Geschichte weicht “Bankier Fabian” der diesbezüglichen Frage eines Unternehmers aus – und die gesamte Fabian-Geschichte weicht der Antwort auf die Frage ebenfalls aus. Siehe auch Punkt 1 “Thema verfehlt” unter “Mythos Schuldgeld“.

5. Umverteilung durch Profite – eine Liste der Superreichen

Wenn es Zinskritikern darum geht, die Ursachen für die Umverteilung von Arm nach Reich zu identifizieren, muß man selbstverständlich analysieren, auf welchen Wegen das Geld der Unter- und Mittelschicht an die reichsten Menschen der Welt fließt:

Schauen wir einmal anhand prominenter Beispiele, wie die unteren 99% permanent die Vermögen der Superreichen vermehren (Stand Januar 2016):

Liste der reichsten Menschen der Welt

Schauen wir uns die reichsten Menschen einmal an – und wie bzw. von wem Geld zu ihnen fließt (Quelle: Forbes World’s Billionaires List). Anmerkung: Die Tabelle ist zu breit für die Hochkant-Ansicht auf Smartphones. Die wichtigste (vierte) Spalte wird in Hochkant-Ansicht nicht dargestellt:

| Platz (gruppiert nach Geldquelle) | Geldempfänger | Vermögen 2017 (Milliarden $) | Beispiele: Wie fließt Geld durch Unternehmensprofite von Konsumenten an die Vermögenden? |

| 1 | Bill Gates, Steve Ballmer, Paul Allen | 146 | Kaufen Sie eine xBox oder einen PC mit MS Windows / Office |

| 2 | Walton-Erben | 102 | Kaufen Sie bei Wal-Mart |

| 3 | Charles und David Koch | 97 | Kaufen Sie Textilien aus Lycra, gehen Sie tanken |

| 4 | Larry Page, Sergej Brin | 87 | Klicken Sie auf eine Google-Werbung |

| 5 | Warren Buffett | 76 | Kaufen Sie Coca Cola, Heinz Ketchup |

| 6 | Jeff Bezos | 73 | Kaufen Sie bei Amazon oder eine Washington Post |

| 7 | Amancio Ortega | 71 | Kaufen Sie bei Zara |

| 8 | Marc Zuckerberg | 56 | Klicken Sie auf eine Facebook-Werbung |

| 9 | Larry Ellison | 52 | Kaufen Sie irgendetwas bei einem Unternehmen, dass Oracle Datenbanken nutzt |

| 10 | Mars Erben | 54 | Kaufen Sie Mars, Snickers, Milky Way, Twix, Bounty |

| 11 | Carlos Slim | 54 | Telefonieren Sie mobil in Mexiko |

| 12 | Michael Bloomberg | 48 | Schauen Sie Werbung bei Bloomberg News |

| 13 | Albrecht-Erben | 46 | Kaufen Sie bei Aldi |

| 14 | Bernard Arnault | 42 | Kaufen Sie etwas von Moet & Chandon, Dom Perignon, Dior, Louis Vuitton |

| 15 | Bettencourt-Erben | 40 | Kaufen Sie Produkte von L’Oreal |

| 16 | Quandt-Erben | 39 | Kaufen Sie einen BMW |

| 17 | Wang Jianlin | 32 | Gehen Sie in China ins Kino, mieten Sie ein Büro in einem Wanda Plaza. |

| 18 | Li Ka-shing | 32 | Telefonieren Sie mobil mit Hutchison. Beziehen Sie Strom in Hong Kong |

| 19 | Sheldon Adelson | 32 | Verspielen Sie Geld in einem Spielcasino der Gruppe Las Vegas Sands |

| 20 | Jorge Paulo Lemann | 32 | Kaufen Sie etwas bei Burger King |

| 21 | Schaeffler-Erben | 29 | Kaufen Sie Continental Reifen |

| 22 | Jack Ma | 29 | Kaufen Sie in China etwas über alibaba.com |

| 23 | Thomson-Erben | 27 | Kaufen Sie irgendeine Zeitung, die Nachrichten von reuters bezieht. Telefonieren Sie mit Bell Canada. |

| 24 | Phil Knight | 26 | Kaufen Sie Produkte von Nike |

| 25 | Ferrero-Erben | 25 | Kaufen Sie: Nutella, Kinder Schokolade, tic tac, Duplo |

Auch in Deutschland zeigt die Liste: Der Geldtransfer von Arm nach Reich läuft über Profite bei Konsumprodukten.

In der Forbes Liste der Milliardäre können Sie es nachprüfen: Es gibt unter den reichsten Menschen der Welt so gut wie niemanden, der durch das Verleihen von Geld an Kreditnehmer reich geworden ist.

Und Sie sehen übrigens auch, daß sehr viele der Superreichen ihr Vermögen entweder komplett geerbt haben oder es durch ein Erbe erst aufbauen konnten.

Ohne Profite funktioniert keine Volkswirtschaft. Und wo Profite sind, kann kein wie auch immer geartetes anderes Geldsystem diesen ständigen Geldfluss von unten nach oben verhindern. Ob Geld an Stelle X (Zentralbanken) oder Stelle Y (Geschäftsbanken) geschöpft wird, spielt auch keine Rolle. Jede Art von Geld (auch Regiogeld oder “umlaufgesichertes Freigeld”) sammelt sich durch Profite immer bei den Eigentümern der Unternehmen.

Wenn man also Zinsen verbieten will, um den Geldfluss von unten nach oben zu verhindern, muss man vor allem die relevanteste Zinsart verbieten – die “Eigenkapitalverzinsung” (= Profite).

Das wäre nicht neu. Ein Wirtschaftssystem ohne Profite kennt man bereits unter dem Namen “Kommunismus“. Warum Kommunismus in Volkswirtschaften überhaupt keine Chance hat zu funktionieren, lesen Sie hier.

6. Das eigentliche Problem: Vermögensanhäufungen

Das Wesen des kapitalistischen Systems ist es, 1 einziges Ziel zu verfolgen: Die Vermehrung des Kapitals der Kapitalbesitzer durch Profite. Alle anderen Unterziele ist diesem einen Hauptziel untergeordnet (mehr unter “BWL-VWL-Paradoxon“).

Aus diesem Grund werden mit Ausname von wenigen hoch qualifizierten Mitarbeitern alle anderen Arbeitnehmer so niedrig wie möglich bzw. nur so hoch bezahlt, daß sie arbeiten und das gewünschte Ergebnis liefern. Da die Menschen (“dank” Globalisierung) weltweit untereinander und auch mit Maschinen/Automaten/Robotern/Computern/Software konkurrieren müssen (mehr unter “Hauptursachen der Arbeitslosigkeit“), lassen sich durch Lohndrückerei die Kosten senken und damit die Profite der Unternehmenseigentümer steigern. Kein wie auch immer geartetes anderes Geldsystem könnte daran etwas ändern – schon gar nicht national, wenn das Kapital global ausweichen kann.

Das Problem sind also nicht Zinsen, sondern die Anhäufung extrem großer Vermögen in den Händen Weniger. Um zu hohe, schädliche und sinnlose Vermögensanhäufungen zu verhindern, gibt es eine viel wirksamere Lösung als Zinsverbote: Vermögensbeschränkungen.

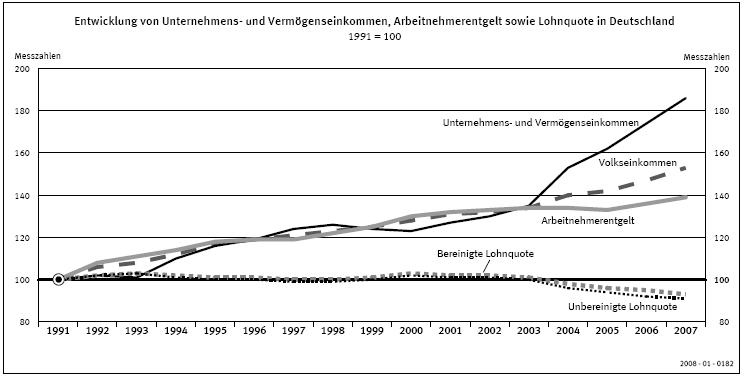

Wie Profite und Löhne in Deutschland auseinanderreißen, zeigt folgende Grafik des Statistischen Bundesamts:

Dabei ist zu beachten, daß die Unternehmens- und Vermögenseinkommen weniger als 10% der Bevölkerung zugute kommen, während die unteren beiden Drittel (!) der Deutschen (Erwerbstätige + Arbeitslose + Rentner) ein monatliches Gesamt-Haushaltseinkommen von weniger als 1.280 € netto zur Verfügung haben (mehr unter “Armut in Deutschland“).

7. Vermögensverteilung und die Schere zwischen Arm und Reich

Die USA sind der Entwicklung in Deutschland voraus. Auch bei der Schere zwischen Arm und Reich läßt sich in den USA die Zukunft Deutschlands besichtigen.

Angeblich besitzen in Deutschland die oberen 10% der Bevölkerung 60% des Vermögens. Diese Zahlen sind falsch. Als SPD (!) und Grüne (!) 1998 die Vermögenssteuer abschafften, lagen die letzten Daten für die 1997er-Vermögenssteuer vor. Demnach besaßen vor fast 2 Jahrzehnten die oberen 10% ebenfalls 60% des Vermögens.

In 2 Jahrzehnten soll sich nichts getan haben? Das ist aufgrund der oben beschriebenen Mechanismen (der Umverteilung von unten nach oben) vollkommen unmöglich.

Das Statistische Bundesamt fälscht im Auftrag ihres Dienstherrn – der Bundesregierung – die Vermögensstatistik. Kein einziger Reicher ist Teil der Statistik. Kein Bürger mit einem Einkommen ab 18.000 € wurde mit einbezogen. Das Mitzählen der reichsten Bürger nennt das Statistische Bundesamt “methodisch unzulässig”. Die Erhebungsmethode stellt das das Statistische Bundesamt nicht infrage. Zudem basieren die “Daten” auf den freiwilligen Angaben einer Umfrage. Bei freiwilligen Umfragen zu Einkommen und Vermögen legt keine reiche Person ihre finanzielle Situation offen. Arme Personen neigen hingegen dazu, ihre Armut zu verbergen, da Armut in unserer Gesellschaft als Schande gilt. Deshalb erfinden sie in Umfragen ein Einkommen und Vermögen, das sie gar nicht haben. Und schließlich hat das Statistische Bundesamt die Ehrlichkeit der brisanten Angaben nicht nachgeprüft, nicht einmal in Stichproben.

Tatsächliche Vermögensverteilung in Deutschland

Gehen wir von den offiziellen Daten von 1997 aus (bei denen Auslandsvermögen, in Stiftungen verstecktes Vermögen etc. nicht einbezogen waren). Betrachten wir außerdem die Zahlen zur Armut in Deutschland. Dann schätzen wir die tatsächliche Vermögensverteilung in Deutschland 2016 wie folgt:

- Die unteren 10% der Bundesbürger sind verschuldet.

- Die untere Hälfte der Bundesbürger besitzt keinerlei Vermögen (wenn man von Alltagsgegenständen und teilweise einem der durchschnittlich 11 Jahre alten Autos absieht).

- Das obere Drittel besitzt 90% des Vermögens.

- Die oberen 10% besitzen 80% des Vermögens.

- Das obere 1% besitzt 50% des Vermögens.

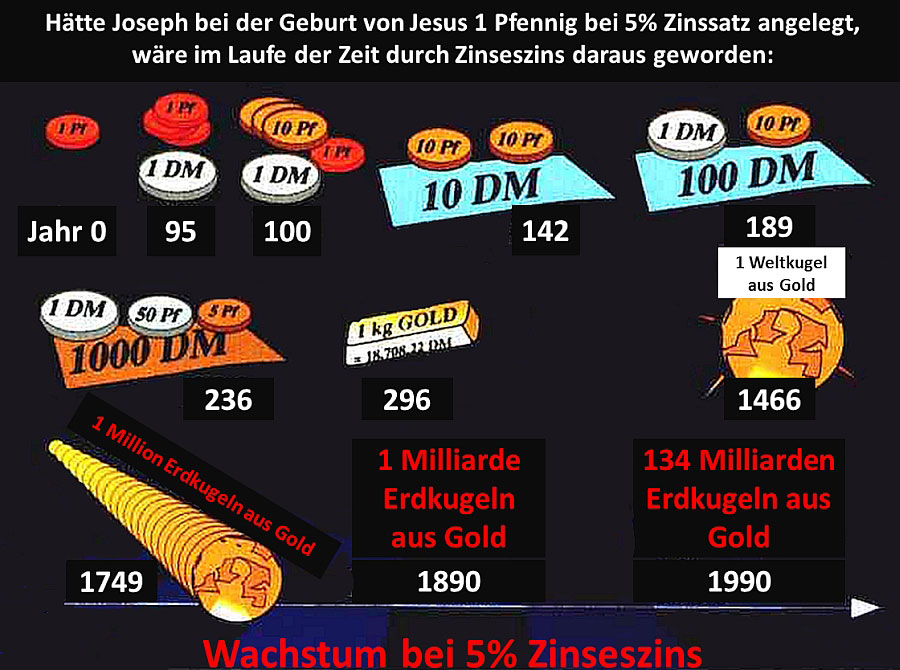

8. Gedankenspiel: Zinsen und der Josephspfennig

Wenn es um Zinsen geht, darf natürlich der Josephspfennig nicht fehlen, den der britische Philosoph und Ökonom Richard Price erdachte, um das Problem von Zinsen und Vermögensanhäufungen zu veranschaulichen. Der Josephspfennig illustriert, daß aus rein mathematischen Gründen ewiges Wachstum bzw. ewige Zinsen auf Dauer nicht funktionieren können. Heinrich Hausmann hat einmal nachgerechnet und diese Grafik erstellt:

Selbst wenn nur sehr wenig Kapital Zinsen / Profite fordern würde: Es ist immer nur eine Frage der Zeit, bis unendliches Wachstum in einer endlichen Welt an Grenzen stößt. Bei niedrigeren Zinsen / Profiten dauert es länger, bei höheren Zinsen kommt der Kollaps um so schneller. Es ist immer nur eine Frage der Zeit. Das ist reine Mathematik.

Selbst wenn nur sehr wenig Kapital Zinsen / Profite fordern würde: Es ist immer nur eine Frage der Zeit, bis unendliches Wachstum in einer endlichen Welt an Grenzen stößt. Bei niedrigeren Zinsen / Profiten dauert es länger, bei höheren Zinsen kommt der Kollaps um so schneller. Es ist immer nur eine Frage der Zeit. Das ist reine Mathematik.

Da es ihren Glauben an Profite und Kapitalismus erschüttert, bekämpfen die Marktgläubigen diese Logik mit verzweifelter Wut. Ein schönes Beispiel ist der Josephspfennig-Eintrag bei Wikipedia. Mit Unterstützung der Wikipedia-Zensoren tobte ein Meinungskrieg, wie man auf der Diskussionsseite anhand der Masse der Änderungen des Artikels nachverfolgen konnte (wurde mittlerweile gelöscht). Die Gegner argumentierten z.B., die Inflation würde den effektiven Zinssatz auf weniger als 5% verringern. Das ist zwar richtig, ändert jedoch nichts daran, daß Vermögende in der Geschichte der Menschheit stets deutlich höhere Profite verlangten als die Inflationsrate und selbst ein Profit von 1 oder 2% den Kollaps lediglich verzögert.

Als wir zuletzt am 9. Oktober 2008 den Eintrag lasen, stand bei Wikipedia: “Anderes war auch nicht möglich, denn Zinseszinssysteme wachsen exponentiell und sprengen nach wenigen Generationen jede Wirtschaft durch Überforderung der Schuldner. Deshalb kann und wird es nie solche gigantischen Schulden geben, da diese zu jedem kapitalistischen Zyklusende per Währungswechsel elegant als uneinbringbar ausgebucht werden oder in den Wirren von Hungeraufständen und Eroberungskriegen in Vergessenheit geraten.”

Eben! Die mathematische Josephspfennig-Argumentation besagt, daß die Wirtschaft bei nur 1 Pfennig Startkapital nach einigen Jahrhunderten zusammenbrechen muß. Gegner der Josephspfennig-Argumentation meinen, daß es einen solchen Schuldenberg nie geben kann, weil die Wirtschaft lange vorher zusammenbricht. Oder weil Hungeraufstände und Kriege alles zerstören. Wovon soll uns das überzeugen? Und was an einer Schuldenauflösung durch einen Währungswechsel “elegant” sein soll, bleibt ebenfalls das Geheimnis des Wikipedia-Schreibers.

Was der Wikipedia-Schreiber auch nicht bedacht hat: Zinsen sind überhaupt kein Problem, wenn die Erträge aus Profiten wieder zurück in die Wirtschaft fließen. Das eigentliche Problem sind Vermögensanhäufungen, die durch Profite ermöglicht und verstärkt werden.

140 Billiarden Josephspfennige fordern Profite

Der subjektive Wikipedia-Eintrag berücksichtigt auch nicht, welche Geldmassen weltweit Profite fordern. Es ist nämlich ein wenig mehr als 1 Pfennig, der auf unsere Welt wirkt: Profite auf über 700 Billionen $ weltweites Kapital, also rd. 140 Billiarden (140.000.000.000.000.000) Josephspfennige, bestehend aus rd. 110 Billionen $ reinem Geldvermögen sowie Immobilien, Unternmehmensbeteiligungen, Finanzderivaten, etc.

Der Derivatemarkt ist das größte aller Zinsmonster. Der Spiegel schrieb in Nr. 40 vom 29.09.2008: “Das Marktvolumen der Derivate, mit denen weltweit auf Zins-, Aktien- und Kreditrisiken gewettet wird, erreichte Ende 2007 unvorstellbare 596 Billionen Dollar.” Insgesamt kursiert also weltweit ein Vermögen von über 700 Billionen $ oder 70 Billiarden (70.000.000.000.000.000) US-Cent bzw. Josephspfennigen. Für ihre 700 Billionen $ wollen deren Eigentümer Zinsen sehen. Mit einem Zinssatz unterhalb der Inflationsrate gibt sich außer Sparbuch- Kleinsparern niemand zufrieden.

9. Lösungen

Wie man das Zinsproblem lösen kann bzw. vermeidet, lesen Sie unter “Zinsproblem: Lösungen“.