Die Regierungsparteien aller Länder kürzen seit Jahren die Renten. Entweder offen, oder versteckt durch “Erhöhungen”, die (abgesehen von typischen Wahlkampfjahren) fast jedes Jahr unter den Preissteigerungen liegen. Zusätzlich belasten sie die Rentner durch steigende Abgaben (Kranken- und Pflegeversicherung, Einkommensteuer, etc.).

Durchschnittsrente 2017: 865,94 Euro

Inhaltsverzeichnis

Die ausgezahlte durchschnittliche Einzel-Rente lag 2017 bei 866 € monatlich (siehe per März 2019 aktuellster Rentenversicherungsbericht der Bundesregierung von 2018 für 2017), bei Frauen 690 € monatlich, bei Männern 1.083 €.

“Einzel-Rente” bedeutet, dass es auch Mehrfachrenten gibt. Das heißt vor allem: Hinterbliebenenrenten, die rund 20 % der Rentner zusätzlich erhalten. Wie hoch die tatsächliche Durchschnittsrente ist, lässt sich leicht nachrechnen: Jahres-Gesamtsumme der ausbezahlten Renten dividiert durch die Zahl der Rentner / Empfänger dividiert durch 12 Monate.

Die Auszahlungen der Rentenversicherung an Rentner lagen 2017 bei 269 Milliarden Euro (Punkt 5.2. des Rentenversicherungsberichts des Bundestags). Dividiert durch 21 Mio. Rentner und 12 Monate bedeutet das: Die tatsächliche Durchschnittsrente liegt bei 1.067,46 €. Die meisten Rentner haben nicht wesentlich mehr als das.

Zieht man davon die Miete und Krankenversicherung ab, heißt das: Die große Mehrheit der Rentner hat heute weniger als 500 Euro monatlich zum Leben, und sehr viele müssen mit 200 – 300 Euro monatlich überleben.

In Übersicht 14 der Anlage des Rentenversicherungsberichts des Bundestags wird behauptet, der Anteil der Rente am Haushaltseinkommen liege bei Ehepaaren bei 58%, bei alleinstehenden Männern bei 70% und bei alleinstehenden Frauen bei 76%. Als Quelle werden “eigene Berechnungen” genannt. Was sind das für “Berechnungen”? Phantasiezahlen aus Umfragen, wie man sie vom “sozio-ökonomischen Panel” und dem “Mikrozensus” kennt, das heißt: Nicht überprüft, sondern aus unrepräsentativen Umfragen erstellt, in denen die meisten der finanzschwachen Befragten peinliche Antworten vermeiden wollen.

Regierungsparteien nennen als weitere Alterseinkünfte Betriebsrenten – die jedoch nur eine Minderheit hat, und die durchschnittlich unter 200 Euro liegen, sowie Einkünfte aus Immobilienvermögen und Dividenden, die die breite Masse der Gesellschaft erst recht nicht hat.

Das gesetzliche Rentenversicherungssystem bedeutet also eine weit verbreitete Altersarmut, die durch den massiven Ausbau von Minijobs, Teilzeitarbeit und Niedriglohnsektor zwangsläufig zur noch drastischeren Massen-Altersarmut führt. Und das, obwohl die Rentenkasse jährlich rund 73 Milliarden Euro “Bundeszuschuss” aus dem Staatshaushalt erhält. Ohne den Bundeszuschuss lägen die Renten etwa 25 % niedriger.

Die Staatsanwaltschaft Berlin schrieb 2006 unter Aktenzeichen 76 Js 363/06 zum Vorwurf des legalen Betrugs, daß dies grundsätzlich zutrifft, jedoch legal sei: “Mit der Entrichtung des Rentenbeitrages erwirkt der Versicherte … keinen Anspruch auf Rückzahlung seiner eingezahlten Beiträge, sondern vielmehr nur eine Anwartschaft oder Chance auf eine künftige Rentenzahlung. Dabei ist die Höhe der Rente rechtlich nicht geschützt…”

Rente: Das Wichtigste in 1 Video

Das Renten Balance System

Das ökonomische System Deutschlands (und der ganzen Welt) ist außer Balance. Das “Economic Balance System” (EBS) kann die Balance herstellen. Ein Teil davon ist das Renten Balance System. Statt viele Senioren von zu wenigen Arbeitnehmern (heute rd. 28 Mio. Beitragszahler und rd. 21 Mio. Rentner) finanzieren zu lassen und dem demographischen Ungleichgewicht zuzuschauen, gehen wir einen neuen Weg.

economy4mankind (e4m) bietet Ihnen 3 Quellen für Ihre künftigen Alterseinkünfte:

- Eine steuerfinanzierte Mindestrente

- Ihr privates Aktiensparkonto

- Ein lebenslanges Gehalt

1. Säule: Staatshaushalt zahlt 24.000 € Mindestrente – netto

Im System von e4m erhält jeder Rentner eine Mindestrente von mindestens 24.000 € jährlich – als Untergrenze. Für die wenigen Rentner, die heute eine höhere Rente haben, ändert sich nichts. Hinzu kommt ein voller Ausgleich der allgemeinen Preissteigerung. Das heißt: Ihre Rente steigt immer mindestens genau so stark wie die Preise.

Zur Finanzierung stehen 2 Geldquellen zur Verfügung: Der Staatshaushalt und das “Steuerspar-Grundeinkommen”, siehe Punkt 3 unten.

Der Staat garantiert mit unserem Rentensystem 2.000 € Mindestrente für alle deutschen Staatsbürger sowie alle ausländischen Bewohner Deutschlands, die einen Anspruch auf eine Rente besitzen und deren Alterseinkünfte heute niedriger liegen. Wobei ausländische Bewohner für jedes Jahr, in dem sie in Deutschland leben, 2,5% der Mindestrente erhalten (also z.B. nach 10 Jahren 25%, nach 40 Jahren 100%).

Wenn Rentner ins Ausland ziehen, um dort die Rente zu genießen, ist das kein Problem, sondern Teil der Lösung: In Deutschland wird mehr Wohnraum frei, und in den Zielländern profitiert die dortige Bevölkerung von den Konsumausgaben. In Deutschland ist durch unser Arbeitsmarkt Balance System die Kaufkraft ohnehin mehr als hoch genug.

Sie erhalten Ihre Rente brutto für netto. Das heißt: Ihre Rente ist steuerfrei, und im Renten Balance System zahlen Sie als Mitglied der “Staatlichen Privatkrankenversicherung” (SPKV) auch keine Beiträge zur Krankenversicherung. In der SPKV sind Sie ein Patient erster Klasse mit Vollkaskoschutz. Ihr einziger Kostenbeitrag ist ein Eigenanteil in Höhe von maximal 10% der Jahresrente. Mehr dazu finden auf der Seite “SPKV aus Patientensicht” ganz unten unter Beispiel 2.

2. Säule: Ihr privates Aktiensparkonto

Im System von e4m zahlen Sie keinen Cent mehr zur Finanzierung der Rentenkasse. Stattdessen fließen 10% Ihres Gehalts auf ihr privates Rentensparkonto (bei Selbständigen: 10% des Saldos des Kontos “Privatentnahme”). Dieses Geld arbeitet mit Zinsen für Sie, bleibt in jedem Fall Ihr Eigentum und ist selbstverständlich vererbbar. Die Deutsche Rentenversicherung Bund (ehemals Bundesversicherungsanstalt für Angestellte) verwaltet Ihr Geld kostenlos in einem Aktienfonds. Alle Aktien, in denen Ihr Geld angelegt wird, befreien wir von Spekulationen. Aus den heutigen Wettbüro-Börsen machen wir einen seriösen Finanzmarkt, so daß Ihr Geld absolut sicher ist. (mehr)

Für Arbeitnehmer, die nur noch wenige Jahre bis zur Rente arbeiten und nicht lange genug in diesem Aktienfonds ansparen können, ist die 3. Säule des Renten Balance Systems die Lösung:

3. Säule: Ihr lebenslanges Gehalt: mindestens 2.000 € pro Person

Mit der Unterbeschäftigungssteuer aus dem “Arbeitsmarkt Balance System” (ABS) beenden wir nicht nur Arbeitslosigkeit, Niedriglohn und Armut. Das ABS wenden wir auch zur Finanzierung von Alterseinkünften an.

Um die Unterbeschäftigungssteuer zu umgehen, setzen Unternehmen zusätzliche Arbeitnehmer als Steuersparmodell auf ihre Gehaltslisten – auch wenn sie sie überhaupt nicht benötigen. Dieses Modell ist das “Steuerspar-BGE”.

Sie können sich jederzeit (gleichgültig, ob mit 20 oder mit 100 Jahren) entscheiden, wann und wie Sie auf der Gehaltsliste eines Unternehmens stehen wollen. Wir bieten Ihnen die Wahl aus 3 Möglichkeiten:

- mindestens 24.000 € jährlich, ohne zu arbeiten (“abwesende Arbeitsplätze”, siehe hier unter Punkt 3.)

- mindestens 32.000 € jährlich bei maximal 50 Stunden leichter Arbeit im Monat

- mindestens 40.000 € jährlich bei maximal 100 Stunden leichter Arbeit im Monat

Das Mindestgehalt der Unternehmen lt. Variante a. ist quasi eine Betriebsrente und ersetzt die Rente aus dem Staatshaushalt (siehe oben, Punkt 1). Der Staatshaushalt wird dadurch um die Zuschüsse zur Rente entlastet (die Berechnung dazu finden Sie hier unter Punkt 3.4.7. und Kapitel 4). Das ermöglicht wiederum, die Umsatzsteuer zu senken und Ihre Kaufkraft zu erhöhen.

Sie können ihr Leben lang zwischen den 3 Varianten hin- und herwechseln. Ein festes Rentenalter gibt es nicht mehr.

Mit hoher Wahrscheinlichkeit werden diese “Betriebsrenten” höher als 2.000 € monatlich liegen. Das “Markt Balance System” erzeugt ein Überangebot an Arbeitsplätzen. Nach den marktwirtschaftlichen Gesetzen von Angebot und Nachfrage steigt der Preis (also das Gehalt / die Betriebsrente). Der Markt funktioniert immer – nun zugunsten der Rentner.

Start / Übergangsphase

Es wird einen gleitenden Übergang zwischen Säule 1 (Rente aus dem Staatshaushalt) und 3 (Steuerspar-BGE) geben. Der Staatshaushalt finanziert die Renten in der Anfangszeit (Säule 1) durch Staatsanleihen. Dies sind 21 Mio. Rentner mal 12 Monate mal ca. 2.100 € (etwa 100.000 Rentner erhalten heute und künftig über 2.000 € Rente) insgesamt rund 530 Milliarden Euro.

Im Laufe von 2-3 Jahren werden alle Rentner von Säule 1 zu Säule 3 wechseln (Säule 2 läuft unabhängig davon).

Die Staatsanleihen werden aus den Überschüssen unseres Steuersystems mitsamt den anderen Schulden des Staatshaushalts binnen 7 Jahren getilgt.

Denkbar (aber unseres Erachtens unnötig) ist auch ein Übergang von der Umlage- zur Steuerfinanzierung. Das heißt: Die Zahlung von Rentenbeiträgen sinkt binnen 3 Jahren von 100 auf Null Prozent.

Auch Teile der Einnahmen aus Vermögensbeschränkungen kann man für die Renten verwenden.

Gerechtigkeit, Missgunst, Mehrheitsfähigkeit und das “Ultimatum-Spiel”

2.000 € Mindestrente pro Person! Ist das mehrheitsfähig? Auf jeden Fall. Ist des gerecht? Da wird es schwierig. Denn etwa 10 Prozent der Rentner haben heute Renten über 2.000 €. Wie zahlreiche wissenschaftliche Experimente der menschlichen Psychologie im “Ultimatumspiel” zeigen, sind Gerechtigkeitsempfinden Missgunst nicht zu unterschätzen.

Das Ultimatumspiel funktioniert kurz zusammengefasst wie folgt: Es gibt eine Summe X zu verteilen, zum Beispiel 100 Euro. Person A macht Person B das Angebot, einen Teil abzugeben. Stimmt B zu, können beide ihren Anteil behalten. Lehnt B ab, erhalten beide nichts. Beispiel: A bietet B 20 Euro an und will selbst 80 Euro behalten. Obwohl B dann 20 Euro mehr hätte als vorher, lehnt er ab, weil er es als zu ungerecht empfindet (was es ja auch ist) und er A den größeren Gewinn nicht gönnt. Beim Ultimatumspiel kommen überall auf der Welt ähnliche Ergebnisse heraus, auch in armen Regionen. Auch zwischen Männern und Frauen gibt es kaum Unterschiede. Erkenntnis: Bei durchschnittlich rund 40% akzeptieren die “B”-Personen die Aufteilung.

Bei einem klassischen Psychologie-Experiment wurden die Studenten gefragt, ob sie lieber ein Jahresgehalt von 100.000 Dollar haben wollen, während alle anderen 200.000 Dollar erhalten, oder ob sie lieber 50.000 Dollar Jahresgehalt wollen, wenn alle Kollegen nur 25.000 Dollar bekommen. Die Mehrheit bevorzugte das halb so hohe Einkommen. Lieber mehr haben als die Anderen als doppelt so viel, aber weniger als die Anderen. So ticken Menschen.

Es gibt ein ganzes Forschungsgebiet dazu, die ökonomische Glücksforrschung. Kurzfassung: Glück liegt zum Großteil im Vergleich mit anderen. Arme unter anderen Armen (3. Welt) sind oft viel glücklicher als Arme in wohlhabenden Ländern, die den Wohlstand der oberen Schichten erleben. Ein sicherer Weg, glücklich zu sein, ist wertzuschätzen, was man hat. Ein sicherer Weg, unglücklich zu sein, ist der Vergleich mit dem Leben reicherer Menschen.

Beim Grundeinkommens-Anteil unseres Rentensystems erhalten Menschen, die nie gearbeitet haben, ebenso die Mindestrente von 2.000 € wie jemand, der viel gearbeitet hat. Die 2. Säule – das Fondssparen – bietet nicht sofort, sondern mit zunehmender Dauer immer höhere Alterseinkünfte. Was ist also mit den Rentnern, die heute eine hohe Rente haben und durch unser Grundeinkommen und die Erträge es Fondssparens sogar von Mindestverdienern überholt werden?

Der Grundeinkommens-Anteil unseres Rentensystems ist im Prinzip nichts Anderes als das “Aufstocken” bei Hartz IV / ALG 2: Wer niemals im Leben gearbeitet hat, erhält ALG 2. Wer 40 Jahre lang gearbeitet hat und arbeitslos wird, erhält nach 18 Monaten ALG 1 auch nur noch das ALG 2. Das sind für eine Einzelperson 432 € Regelsatz plus Krankenversicherung plus Miete plus Heizkosten. In einer Großstadt entspricht das etwa 1.000 €. Wer heute als Arbeitnehmer weniger als ALG 2 netto verdient, erhält die Differenz als Aufstocker.

Wer im Alter keine existenzsichernde Rente hat, erhält (egal, ob man gar nicht oder ein Leben lang schlecht bezahlt gearbeitet hat) die Grundsicherung im Alter plus Wohngeld, Heizkosten und Krankenversicherung. Das sind ebenfalls etwa 1.000 €.

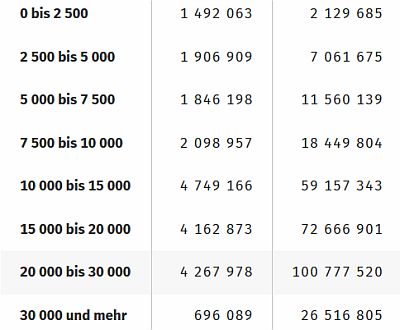

Wen betrifft das? Schauen wir uns die Verteilung an. Laut Statistischem Bundesamt ist die Rentenverteilung wie in der nachfolgenden Tabelle.

Die Grenze von 2.000 € Mindestrente liegt in der zweithöchsten Gruppe. Da es nach oben hin immer weniger wird, ist die Schätzung realistisch, dass etwa 2 Millionen bzw. rund 10 % der Rentner heute über Renten von 2.000 € und mehr verfügen. Aus dieser Gruppe wird die Missgunst kommen – wenn überhaupt.

Die Grenze von 2.000 € Mindestrente liegt in der zweithöchsten Gruppe. Da es nach oben hin immer weniger wird, ist die Schätzung realistisch, dass etwa 2 Millionen bzw. rund 10 % der Rentner heute über Renten von 2.000 € und mehr verfügen. Aus dieser Gruppe wird die Missgunst kommen – wenn überhaupt.

Nun muss man noch bedenken, dass dies alles Einzelpersonen sind, und zwar fast ausschließlich Männer. Das Einkommen waren und die Renten sind auch deshalb so hoch, weil typischerweise ihre Frauen ihnen “den Rücken freigehalten” haben, das heißt: Die Ehefrauen haben sich um Kinder und Haushalt gekümmert und selbst eine sehr niedrige Rente.

Wenn also ein Mann zu den Rentnern gehört, die eine Rente von maximal 30.000 € jährlich (= 2.500 € monatlich brutto) erhielten, sind das laut ARD Rentenrechner 1.963 € netto. Selbst wer also bisher 2.500 € brutto hat, erhält in unserem System eine höhere Netto-Rente.

Ein ganz wesentlicher Faktor ist allerdings die besagte Ehefrau: Wie hoch ist die Gesamtrente bei einem Paar? Wenn ein Mann 2.500 € Rente hat, hat die Frau wahrscheinlich eine lediglich 3-stellige Rente.Im System von economy4mankind haben Paare eine Rente von 4.000 € netto. Um auf 4.000 € netto zu kommen, müsste ein Paar im heutigen System eine Brutto-Rente von 5.627 € monatlich bzw. 67.524 € jährlich haben. Und wer solch hohe Renten hat, hat mit Sicherheit weitere Einkünfte wie Mieteinnahmen, Betriebsrenten, Gewinnausschüttungen an Aktienfonds / Beteiligungen, etc. In unserem System ist das alles steuerfrei.

In unserem System gewinnen alle. Die Armen mehr, Wohlhabende weniger. Aber auch Wohlhabende sollten bedenken: Ihre Kinder, Enkel, sonstigen Verwandten und Freunde sind allesamt im Alter gut versorgt. Einen sachlichen Grund, gegen dieses System zu sein, gibt es nicht. Der psychologische Grund, anderen nichts zu gönnen (siehe oben, Ultimatumspiel), dürfte maximal 2 % der Rentner dazu bewegen, gegen dieses System zu sein.

Auch für das Rentensystem, das heute Massenaltersarmut bedeutet, gilt: Wer etwas will, findet Mittel und Wege. Wer etwas nicht will, sucht nach Gründen und Ausreden.